Tại buổi đối thoại trong chương trình “Khởi nguồn kinh doanh” Luật sư Nguyễn Tiến Lập – Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam, Thành viên điều hành cấp cao Văn phòng luật sư NHQuang và Cộng sự; Ông Vũ Văn Thanh - Phó Tổng Giám đốc thường trực, Tập đoàn Hoa sen và TS. Vũ Đình Ánh – nguyên Phó Viện trưởng Viện Nghiên cứu thị trường – giá cả (Bộ Tài chính)bàn về áp thuế chống bán phá giá đối với mặt hàng thép cán nóng (HRC).

Chia sẻ tại buổi Talk show “Áp thuế chống bán phá giá (CBPG) đối với mặt hàng thép cán nóng (HRC), nên hay không?” của VITV, TS. Vũ Đình Ánh – nguyên Phó Viện trưởng Viện Nghiên cứu thị trường - giá cả (Bộ Tài chính) nhận định để áp thuế CBPG đối với đối với HRC cần chứng minh được biên độ phá giá là bao nhiêu cũng như các vấn đề khác liên quan.

Hiện, giá HRC trong nước cao hơn nhập khẩu là 10 – 20 USD/tấn. Tuy nhiên, theo ông Ánh, cần phải bóc tách, đánh giá kỹ về mức chênh lệch.

“Mức chênh lệch 10 - 20 USD/tấn liệu có phải là kết quả của việc bán phá giá không? Hay là vì năng lực cạnh tranh của doanh nghiệp trong nước chưa tốt, buộc phải bán giá cao hoặc cũng có thể họ nâng giá để hưởng lợi nhuận lớn?”, ông Ánh đặt vấn đề.

Theo ông, cần chờ đợi những đánh giá của cơ quan nhà nước đối với các vấn đề kỹ thuật, để xem cái được, cái mất, vì lợi ích chung của các doanh nghiệp nội địa Việt Nam, không chỉ riêng doanh nghiệp sản xuất thép HRC mà còn các doanh nghiệp tiêu thụ mặt hàng này và các bên liên quan.

Luật sư Nguyễn Tiến Lập – Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam (VIAC), Thành viên điều hành cấp cao Văn phòng luật sư NH Quang và Cộng sự cho rằng việc các doanh nghiệp sản xuất HRC nộp đơn lên Bộ Công Thương yêu cầu điều tra chống bán phá giá đối với hàng nhập khẩu là hoàn toàn có cơ sở pháp lý. Nhưng để ra một quyết định thì sẽ phải cân đối lợi ích của doanh nghiệp nộp đơn và thị trường (bao gồm nhiều doanh nghiệp khác và cả người tiêu dùng).

“Đây là vấn đề đau đầu và mâu thuẫn trong các chính sách của WTO. Áp thuế chống bán phá giá, là bảo vệ cạnh tranh công bằng. Các quốc gia có quyền bảo hộ sản xuất trong nước. Nhưng tác động phụ là ảnh hưởng đến người tiêu dùng. Đáng lẽ là họ được hưởng sản phẩm với giá thấp hơn. Bên cạnh đó, về lâu dài, thuế chống bán phá giá là kích thích các doanh nghiệp trong nước phải đổi mới để giá thành sản xuất hạ xuống để giảm giá bán”, ông Lập nói.

Theo ông, các doanh nghiệp sử dụng HRC có quyền chính đáng nêu lên thiệt hại của mình nếu áp thuế chống bán phá giá. Trong trường hợp này, các doanh nghiệp sử dụng quyền được tham vấn và gửi đơn yêu cầu Bộ Công Thương không ban hành quyết định áp thuế chống bán phá giá.

Nếu Bộ Công Thương bảo lưu quyết định áp thuế, các doanh nghiệp sử dụng HRC có thể giải quyết bằng con đường toà án. Họ phải chứng minh được tính hy hữu và đặc thù của ngành.

“Nền kinh tế thị trường rất phức tạp, khi Nhà nước bảo vệ đối tượng này có thể gây thiệt hại với đối tượng khác. Những nhà làm chính sách ở thế vô cùng khó để cân đong đo đếm. Hiếm khi có được quyết định hoàn hảo tất cả đều hưởng lợi”, ông Lập nói.

Ông Vũ Văn Thanh – Phó Tổng Giám đốc thường trực, Tập đoàn Hoa Sen cho biết việc áp thuế chống bán phá giá để bảo vệ thị trường nội địa là không sai với một điều kiện là các doanh nghiệp yêu cầu áp thuế phải chứng minh họ đang bị thiệt hại.

“Nhưng ở đây các doanh nghiệp sản xuất HRC nội địa lại không thiệt hại gì cả mà ngược lại họ có nhiều lợi thế để phát triển. Chúng tôi luôn phải mua HRC với giá cao hơn nhập khẩu 10 - 20 USD/tấn thậm chí có lúc 50 USD/tấn. Bởi, khi xuất khẩu sang các thị trường nhạy cảm về thuế chống bán phá giá như Mỹ, Mexico, Canada hoặc nước Trung Đông. Họ yêu cầu phải đáp ứng xuất xứ 100% nguyên liệu từ Việt Nam. Cho nên dù giá đắt, chúng tôi vẫn phải mua”, ông Thanh nói.

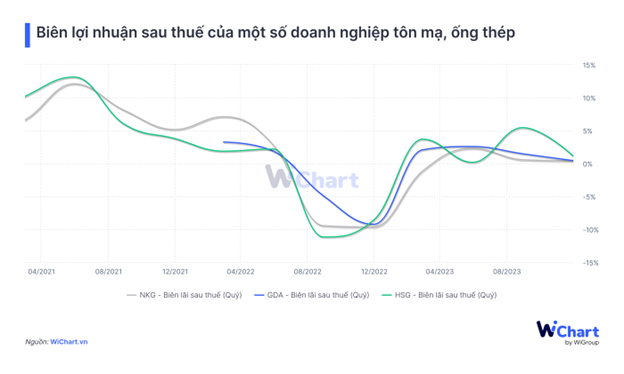

Theo ông, nếu áp thuế, nhiều doanh nghiệp sử dụng HRC đứng trước nguy cơ phá sản. Biên lợi nhuận sau thuế của các doanh nghiệp sản xuất tôn mạ, ống thép khoảng 2%. Giả sử áp mức thuế chống bán phá giá 10%, nguy cơ phá sản là hiện hữu.

Nguồn: Wichart

Trước đó, trao đổi bên lề cuộc họp báo thường kỳ của Bộ Công Thương hồi cuối tháng 3, ông Chu Thắng Trung, Phó Cục trưởng Cục Phòng vệ Thương mại cho biết trong quá trình điều tra chống bán phá giá đối với sản phẩm thép HRC nhập khẩu, cơ quan này cũng sẽ tính đến thiệt hại đối với các doanh nghiệp tôn mạ, ống thép.

Theo ông Trung, hiện tại, Cục Phòng Vệ Thương mại đang trong quá trình xem xét hồ sơ do các bên liên quan cung cấp.

Theo quy trình, khi nhận thấy có dấu hiệu hành vi phá giá từ hàng hoá nhập khẩu, gây thiệt hại cho ngành sản xuất trong nước, các doanh nghiệp có quyền nộp hồ sơ yêu cầu chống bán phá giá.

Sau đó, Cục Phòng vệ Thương mại sẽ thẩm định tính hợp lệ của bộ hồ sơ. Quá trình này kéo dài 15 ngày. Nếu hồ sơ chưa hợp lệ, cơ quan điều tra sẽ thông báo các doanh nghiệp nộp hồ sơ bổ sung.

Nếu hồ sơ hợp lệ, trong vòng 45 ngày, căn cứ vào kiến nghị của cơ quan điều tra, Bộ Công Thương sẽ quyết định việc điều tra hay không điều tra.

Thời hạn điều tra sẽ kéo dài 12 – 18 tháng. Trong thời gian đó, Cục Phòng vệ Thương mại sẽ yêu cầu các bên liên quan cung cấp chứng cứ để xem xét một cách toàn diện, khách quan. Từ đó, cơ quan này đưa ra kiến nghị và Bộ Công Thương sẽ đưa ra kết luận cuối cùng về việc áp thuế hay không? và mức thuế là bao nhiêu?

Kể cả khi Bộ Công Thương quyết định khởi xướng điều tra cũng sẽ chưa có biện pháp nào áp dụng đối với thép nhập khẩu.

“Trong quá trình điều tra, Cục Phòng vệ Thương mại sẽ xem xét tất cả yếu tố khách quan nhất, trên cơ sở đó kiến nghị. Thời điểm hiện tại, chúng tôi chưa thể nói trước được điều gì, chúng tôi sẽ cân nhắc trong quá trình điều tra”, ông Trung nói thêm.

Theo Báo Vietnambiz.vn đăng ngày ngày 08/04/2024

.jpg)

![[Chương trình Kinh doanh và Pháp luật] Tranh chấp bản quyền phần mềm – Bài học và những cảnh báo cho doanh nghiệp](/files/thumb/342/262//images/Resources/View-of-Arbitrator/240415_KDPL681/Thumbnail_Goc-nhin-TTV.jpg)

.jpg)